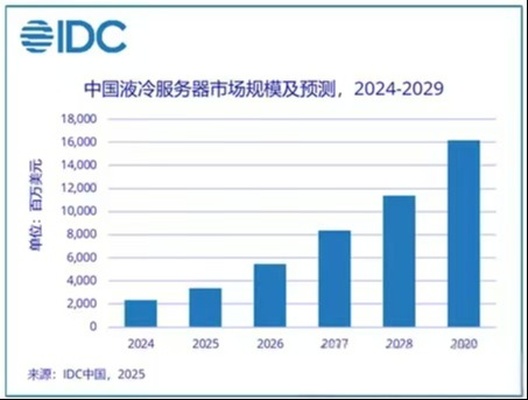

2025液冷落地元年——算力时代散热革命

英伟达最新发布的GB300芯片单卡功耗高达1400W,整机柜功率突破132kW,传统风冷散热技术已逼近物理极限。随着算力中心规模持续扩大,散热问题日益成为制约设备性能和可靠性的瓶颈因素。从国际芯片技术差距到国家政策引导,再到算力中心规模化及节能需求,构成了推动液冷技术普及的三大核心驱动力。

发展背景与预期差

【英维克】:进入NV CDU、NVQD、Manifold白名单;供应CLS交换机液冷板,及通过CLS供应北美CSP ASIC服务器液冷。乐观假设NV份额各5%,20%净利率;假设CLS交换机份额25%,Meta ASIC服务器液冷10亿元收入,20%净利率;对应【我们测算海外利润增量7.7亿元】,25年净利润的98%。

【思泉新材】:进入NV液冷板白名单,假设份额10%、25%净利率;国内液冷板预计26年50亿市场空间,假设公司10%份额、20%净利率;对应【利润增量6.3亿元】,25年净利润的548%。

【中石科技】:光模块市场空间30亿元,假设份额1/3,对应10亿元收入,10%净利率、1亿净利润。有望通过富士康等间接供应NV液冷板散热单元,单柜价值量约8万元,假设公司份额10%,10-15%净利率,1亿净利润。对应【利润增量2.1亿元】,25年净利润的71%。

【川环科技】:通过Coolermaster间接供货NV,管路市场约30亿,假设25%份额、10%净利率;快接头送样中,乐观假设通过认证后、份额10%,20%净利率;叠加国内管路弹性。对应【年利润增量5.3亿元】,25年净利润的211%。